更换会计师事务所、取消3亿元募资补流 天富龙继续冲刺IPO,主要产品销量前后披露存矛盾

因天职国际会计师事务所(特殊普通合伙)被证监会暂停从事证券服务业务6个月,扬州天富龙集团股份有限公司(以下简称天富龙)的IPO进程一度中止。近日,天富龙更换会计师事务所并更新财务资料,继续闯关上交所主板IPO。

但天富龙此次拟募集资金金额由10.90亿元减少为7.90亿元,取消了3亿元补充流动资金项目。

差别化复合纤维是天富龙的核心产品和主要收入来源。《每日经济新闻》记者注意到,天富龙于2023年6月和2024年11月披露的两版招股说明书(申报稿),对差别化复合纤维2021年产能利用率、产销率的披露方面存在差异,而同一份招股书对主要产品销量披露也存在差异。

产能利用率、产销率、销量数据披露存差异

天富龙主要从事差别化涤纶短纤维的研发、生产、销售,主要产品包括再生有色涤纶短纤维、差别化复合纤维两大类。

产能数据方面的差异主要为公司2021年差别化复合纤维产量和产能利用率的不同。2023年版招股书显示,该产品2021年实际产量为25.13万吨,产能利用率和产销率分别为81.84%、98.30%;而2024版招股书显示,该产品2021年实际产量为25.63万吨,产能利用率和产销率分别为83.50%、97.94%。

11月22日,天富龙通过邮件回复《每日经济新闻》记者表示,基于产能匹配的原则,公司存在聚酯切片的产量及自用和对外销售数据计入差别化复合纤维的产销情况,少量有色低熔点短纤维及丙纶的产销数据计入再生有色涤纶短纤维的产销情况,与财务分析部分的产销量计算口径存在一定差异。

至于主要产品销量方面,天富龙在同一份招股书内的数据则存在前后矛盾。根据2024年版招股书第149页“主要产品规模”列表,2021年—2023年及2024年上半年(以下简称报告期),公司再生有色涤纶短纤维实际销量分别为17.03万吨、17.32万吨、18.86万吨和9.64万吨;而据招股书第255页“营业收入分析”列表,报告期内,再生有色涤纶短纤维销售数量分别为16.90万吨、17.18万吨、18.55万吨和9.45万吨。

同样,“主要产品规模”列表显示,报告期内,差别化复合纤维实际销量分别为25.11万吨、20.67万吨、31.14万吨和16.07万吨,除去自用后的外销量分别为24.70万吨、19.69万吨、29.40万吨和15.63万吨;而“营业收入分析”列表中,报告期内,该产品销售数量分别为24.80万吨、19.28万吨、23.17万吨和14.34万吨。

对此,天富龙回复记者表示,销售数量前后矛盾的原因是:第149页是从设备使用维度的产量数据进行统计,第255页是从财务核算口径进行统计,统计口径的差异已在第149页进行提示。

此外,记者注意到,天富龙的销售数据与客户裕兴股份(SZ300305,股价6.13元,市值23.01亿元)的采购数据存在差异。2023年,天富龙披露对第二大客户裕兴股份的销售收入为1.35亿元;而裕兴股份2023年报披露,其当年第四名、第五名供应商采购额分别为1.53亿元、7146.97万元,与上述销售数据均有较大差异。

募投项目已部分投产

按照IPO计划,天富龙拟募集资金7.90亿元,其中5.8亿元用于“年产17万吨低熔点聚酯纤维、1万吨高弹力低熔点纤维项目”(以下简称本次募投项目),该项目是“年产20万吨低熔点聚酯纤维、10万吨高弹力低熔点纤维项目”(以下简称珠海项目)的一期。

天富龙披露,珠海项目总预算金额为10.40亿元,一期即本次募投项目预算金额为9.35亿元,一期预算占比为89.95%。

记者注意到,截至2024年6月末,珠海项目工程进度已达88.87%;本次募投项目共包括4条生产线,其中2条低熔点短纤维生产线已于2023年10月试生产出合格产品;截至2024年6月,另有1条中空聚酯短纤维生产线和1条聚烯烃短纤维生产线尚处于产线调试阶段,未达到试生产状态,预计2024年下半年公司将根据试生产效果安排投产计划。

在珠海项目工程进度已接近90%、已有部分生产线投产的情况下,天富龙还计划向本次募投项目投入5.8亿元募集资金是否具有必要性?对此,公司回复记者表示,珠海项目的建设是根据公司生产经营规划正常推进的,公司上市审核进度受外部环境及政策影响,公司会根据资本市场的法律要求使用募集资金。

从募投产品来看,天富龙此次IPO募集资金重点投入方向为低熔点短纤维、中空聚酯短纤维以及聚烯烃短纤维,这些产品均属于差别化复合纤维。

值得一提的是,根据2023年版招股书披露,2020年—2022年,公司差别化复合纤维产能利用率分别为67.18%、81.84%和69.98%,产能利用率较低;2023年、2024年上半年产能利用率则提高到90%以上。

天富龙表示,差别化复合纤维相较于备案产能的利用率较低,主要原因为公司受产线停工改造、产品结构调整等因素影响,扣除上述因素后的实际产能利用率处于合理水平。

不过差别化复合纤维产能利用率存在波动且2022年产能利用率大幅下降却是事实,对此,天富龙表示,2022年,为应对常规类产品竞争加剧,公司调整生产策略,对部分产线进行停工检修及改造以优化产品结构,导致产能利用率下降。

按照天富龙所述,目前,国内低熔点纤维市场多为常规类低熔点纤维产品,市场竞争逐步加剧。而本次募投项目的实施将新增包括低熔点纤维在内的差别化复合纤维产能,相关产品是否会存在产能过剩的风险?交易所也对此提出了疑问。

在审核问询函回复内,天富龙对具体募投产品进行了市场分析。对于低熔点短纤维,公司表示,低熔点纤维下游应用领域广泛,大量应用于服装家纺、家具、汽车内饰、医用卫生等领域,下游行业的发展带来较大的需求,但并未直面回复低熔点纤维“是否存在产能过剩”的问题。

对于聚烯烃复合短纤维,公司则明确表示不存在产能过剩情形;对于高弹力低熔点纤维,公司则表示,国内目前尚未有高弹力低熔点纤维的其他生产厂家。

再生有色涤纶短纤维毛利率远高于可比公司

报告期内,天富龙实现营业收入分别为28.57亿元、25.76亿元、33.36亿元和17.84亿元,实现归母净利润分别为4.50亿元、3.58亿元、4.31亿元和2.25亿元。公司业绩在2022年下降后开始提升。

报告期内,公司综合毛利率分别为22.26%、18.86%、18.31%和17.42%,呈现持续下降趋势,主要原因系受上游原材料价格波动、常规类产品市场竞争加剧的影响。

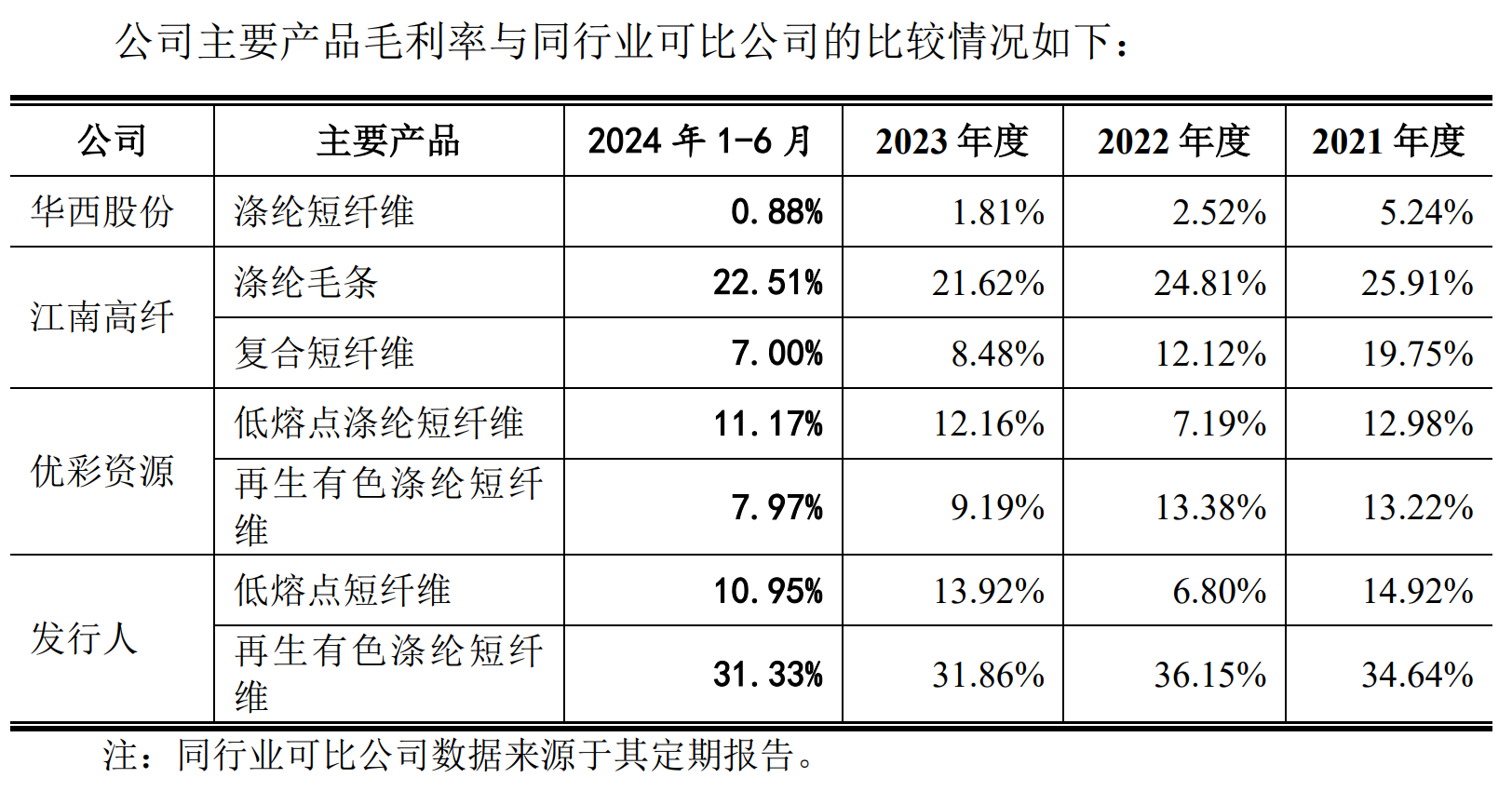

值得注意的是,虽然公司综合毛利率持续下降,但仍远远高于同行业可比公司。天富龙选取优彩资源(002998.SZ,股价6.62元,市值21.61亿元)、江南高纤(600527.SH,股价1.98元,市值34.29亿元)、华西股份(000936.SZ,股价7.01元,市值62.11亿元)三家涤纶短纤维厂商作为同行业可比公司,其中优彩资源与公司的业务相似度较高。

图片来源:天富龙招股说明书(申报稿)截图

报告期内,天富龙的低熔点短纤维毛利率与优彩资源的低熔点涤纶短纤维毛利率相差不大,双方毛利率差异主要为再生有色涤纶短纤维。天富龙再生有色涤纶短纤维毛利率分别为34.64%、36.15%、31.86%和31.33%,而优彩资源该产品毛利率分别为13.22%、13.38%、9.19%和7.97%。

对此,天富龙表示,公司再生有色涤纶短纤维毛利率相对较高,主要原因为公司主要服务汽车内饰客户所带来的售价优势,以及公司熟练掌握工艺技术和配方技术优势,可以实现以更低成本原材料制造出质量稳定、符合客户要求的产品。

记者注意到,相对于低熔点短纤维,天富龙的再生有色涤纶短纤维是毛利率较高的主营产品;同时,报告期内,该产品产能利用率分别为96.33%、96.74%、101.52%和110.90%,产能利用率较高,主营业务收入金额也稳中有升。在此情况下,报告期内,天富龙却一直未扩大再生有色涤纶短纤维的产能,也未将该产品列入募投项目扩产方向。

、新能源ETF易方达(516090)等产品布局板块龙头")

、汽车零部件ETF(159565)等产品受关注")

成交额突破16亿元,流动性断层领先,持仓股奥飞娱乐、利欧股份涨停")